Edición Especial

Vigencias futuras en los presupuestos

Carlos Cabrera Saavedra

A nivel internacional son muy pocos los países que manejan sus presupuestos públicos a más de un año [1], dado que la anualidad garantiza una rendición de cuenta ante los órganos legislativos y permite un control de los Gobiernos a través de la discusión presupuestaria.

Sin embargo, la anualidad presenta inconvenientes relacionados con la tendencia que genera a la planeación de corto plazo y de fines electorales, y también genera dificultades para la financiación de actividades que superan la vigencia, en especial, grandes obras de infraestructura.

Por esta razón y como una excepción al principio de la anualidad previsto en la Ley orgánica de presupuesto, se estableció en Colombia la posibilidad de que se adquieran compromisos que superen dicha anualidad, siempre que tramiten y obtengan una autorización para adquirir el compromiso denominada Autorización de Vigencias Futuras.

En otras palabras, es la autorización para comprometer presupuestos que aún no han sido aprobados y con ello garantizar la financiación de compromisos que superan la vigencia fiscal, que, para este caso, es para aquellos compromisos que pasan del 31 de diciembre de cada año.

La legislación actual contempla dos tipos de vigencias futuras, unas denominadas ordinarias y otras excepcionales. Las ordinarias son las que se adquieren e inicia su ejecución en el mismo año; excepcionales son las que se adquieren en una vigencia, pero se ejecutan en su totalidad en vigencias posteriores a las que se solicitan.

La Ley ha establecido requisitos diferentes para el trámite de vigencias futuras ordinarias y excepcionales, y también ha diferenciado los trámites y requisitos para la Nación y las entidades territoriales, volviéndose más complejos y costosos los trámites y requisitos para estas últimas que para la Nación.

Aunque constituyen una buena herramienta de planificación y gestión presupuestal para compromisos que superan la vigencia, su interpretación y aplicación ha sido motivo de continuas controversias jurídicas, y constituyen un riesgo fiscal no solo por las inflexibilidades presupuestales que se producen al comprometer con anticipación los presupuestos, sino porque ellas constituyen en realidad una deuda pública, que no está registrada como tal, dado que únicamente se consignan las operaciones de crédito público y no la totalidad de las deudas.

De acuerdo con lo previsto en la Ley 819 de 2003 y reglamentado en el Decreto 1068 de 2015, no se pueden adquirir compromisos que superen en su ejecución el 31 de diciembre de cada año, si no se cuenta con autorización de vigencias futuras, así se haga con la plata y, por tanto, ya no, como era costumbre, pagar como reserva, algo que cuando se adquirió el compromiso, se sabía que se ejecutaría en el siguiente año.

Dado que la norma citada establece como requisito precontractual, contar con la autorización de vigencias futuras, suscribir un contrato que supere la vigencia sin contar con la autorización, puede configurar celebración indebida de contratos por omitir el cumplimiento de los requisitos legales.

Lo anterior no significa que se hayan eliminado las Reservas Presupuestales, sino que ellas se constituyen cuando a 31 de diciembre no se ha recibido a satisfacción el bien, el servicio o la obra por razones extraordinarias (suspensiones, incumplimientos, fuerza mayor o caso fortuito), pero constituir una reserva sobre un compromiso que desde que se adquirió se sabía que superaba la vigencia conllevaría responsabilidades conforme a lo señalado en párrafos anteriores.

DIFERENCIAS ENTRE LA NACIÓN Y LAS ENTIDADES TERRITORIALES

El régimen diferenciado entre la Nación y las entidades territoriales tienen en común que se exige para todas, su consistencia con el Marco Fiscal de Mediano Plazo, el concepto del Departamento Nacional de Planeación, si son proyectos de inversión y en caso de las entidades territoriales lo requiere si dicho proyecto es cofinanciado por la Nación.

Para el caso de las vigencias futuras ordinarias requiere que se cuente con apropiación del 15 % del valor del compromiso que se pretende adquirir en la vigencia en la que se solicita e inicia su ejecución y la autorización del Confis o el Confis Territorial.

También tienen en común la declaración de importancia estratégica que debe realizar el Conpes o Consejo de Gobierno para cuando la vigencia futura supera el periodo del mandato respectivo. Sin embargo, a diferencia de la Nación, a las entidades territoriales la vigencia futura se la aprueba la Asamblea o Concejo, mientras que para la Nación es solo el Confis, quien, además, la delega en el Director de Presupuesto Nacional, dejando en cabeza de un funcionario de tercer nivel, la aprobación de vigencias futuras para todas las ramas del poder público y demás órganos autónomos constitucionales.

En cambio, de forma expresa, establece a las entidades territoriales la obligación de que el compromiso que se pretende adquirir deba encontrarse previsto en el Plan de Desarrollo (con el Decreto 2767 de 2012, tanto en la parte estratégica como en el Plan Plurianual de Inversiones), no superar la capacidad de endeudamiento y descontar de los ingresos para calcular la capacidad de pago, los que financian los compromisos de vigencias futuras.

La Ley 1483 de 2011, que permitió que adquirieran compromisos con vigencias futuras excepcionales que no habían sido previstas para las entidades territoriales en la Ley 819 de 2003 (así lo tuvo que determinar el Consejo de Estado al confirmar la nulidad del Plan Departamental de Aguas del Departamento del Casanare por encontrarse financiado con vigencias futuras que en ese momento no estaban autorizadas), estableció adicionalmente que la declaración de importancia estratégica debía fundamentarse en estudios de reconocido valor técnico que contemplaran la definición de obras prioritarias e ingeniería de detalle para superar el periodo de Gobierno.

También estableció, que no se pueden conceder en el último año del periodo de Gobierno de la entidad territorial a no ser que sea para cofinanciar proyectos con la Nación o la última doceava de la vigencia del Sistema General de Participaciones. Además, determinó, que el plazo de la vigencia futura debía ser igual al plazo del proyecto o gasto que se financiaba con cargo a la vigencia futura, para evitar que se usara la figura para omitir el trámite de una operación de crédito público.

A nivel de las entidades territoriales se discute si las vigencias futuras se pueden utilizar solo para inversión, como lo ha dicho el Tribunal Administrativo de Boyacá, o si también se pueden utilizar para gastos de funcionamiento. Frente a esto, la Ley tiene autorizadas las vigencias futuras de forma general y solo utiliza los términos inversión y proyectos para las vigencias futuras excepcionales, lo que permite interpretar que el tribunal está equivocado y que las entidades territoriales pueden adquirir vigencias futuras ordinarias para funcionamiento y esto resulta lógico para algunos servicios que se contratan y cuya continuidad en el servicio no puede ser paralizada por el cambio de año, como son los servicios de aseo, celaduría, y algunos de índole tecnológicas. De hecho, en la Nación todos los años el Director General de Presupuesto Nacional, por delegación del Confis, autoriza vigencias futuras para funcionamiento.

La legislación ha sido especialmente restrictiva con las entidades territoriales para adquirir compromisos de vigencias futuras, para evitar los riesgos fiscales y de sostenibilidad que se pueden generar por un uso inadecuado de la figura. Sin embargo, la laxitud que ha presentado en relación con la Nación, representa riesgos de sostenibilidad que no han sido suficientemente analizados.

LAS VIGENCIAS FUTURAS EN LA NACIÓN

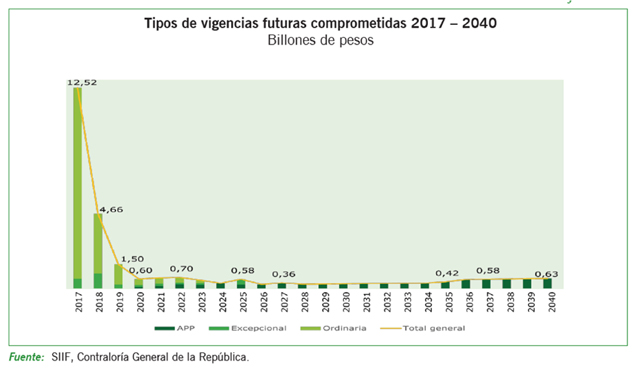

La Nación de acuerdo con la CGR [2] autorizó 31.9 billones de pesos en la vigencia 2016, de las cuales comprometió 28.2 billones de pesos, pero el cúmulo de las vigencias adquiridas con anterioridad y que se ejecutarán entre 2017 y el 2040 superan el monto total del presupuesto para la vigencia 2017.

El 63.9 % de las vigencias futuras comprometidas son ordinarias, que se encuentran concentradas en los primeros 5 años y en especial entre 2017 y 2018, el 9.3 % son excepcionales que van hasta el año 2025 y el 26.7 % corresponden a vigencias futuras adquiridas para respaldar Asociaciones Públicos Privadas APP y en especial, las denominadas vías de cuarta generación y que van hasta el año 2040. La falta de control de dichas vigencias futuras ha permitido inclusive que se autoricen vigencias futuras en dólares que no tienen respaldo en ninguna Ley.

La Ley 1508 de 2012 tiene un régimen especial para las vigencias futuras que respaldan las APP y que permite que dichas vigencias correspondan con el plazo de la APP que puede llegar a los 35 años. Es decir, que por esta vía se pueden comprometer recursos que deberán pagar los próximos nueve Gobiernos.

El problema no es solo la gobernabilidad sobre los recursos que le restará a dichos gobiernos, sino que las Asociaciones Público Privadas, se las vendieron al país como la forma de garantizar la financiación de la infraestructura pública con los recursos de los privados, pero que el diseño de la Ley, garantiza que el Estado financia a los particulares para que ellos desarrollen la infraestructura, se lucren durante varios años y luego reviertan dicha infraestructura ya depreciada y deteriorada al Estado.

El Banco Interamericano de Desarrollo, BID, [3], considera que las obligaciones adquiridas por los Estados para respaldar Asociaciones Público-Privadas, deben ser consideradas deuda pública; con más razón se deberían considerar en el caso colombiano al ser asumidas como autorizaciones de vigencias futuras.

Reconocer las vigencias futuras como deuda en el caso de la Nación implicaría disparar los indicadores de endeudamiento e incumplir las metas de la Ley de Regla Fiscal, pero si tener mayor claridad y control sobre las deudas que adquieren los Gobiernos y que limitan la capacidad de acción de los futuros gobiernos y que pueden poner en riesgo la sostenibilidad del Estado.

En el caso de las entidades territoriales lo único que falta es que sean consideradas en el saldo de la deuda, porque como ya se indicó en el indicador de solvencia y el cálculo de superávit primario, ya son estimadas como deuda.

Nota al pie

1 En el continente americano los únicos que tienen presupuestos que superen la anualidad son Uruguay con un presupuesto a 5 años, pero ejecuciones anuales y Colombia con el Sistema General de Regalías con presupuesto a dos años.

2 Cuenta General del Presupuesto y del Tesoro 2016.

3 Siqueira Moraes, M., & Reyes-Tagle, G. (2017). Os impactos fiscais dos contratos de parceria público-privada: Estudio de caso do ambiente institucional e da prática no Brasil. https://doi.org/10.18235/0000612.

You must be logged in to post a comment Login