Unidad Investigativa

El Puerto de Ciénaga: el megaproyecto que redefine el poder logístico portuario en el Magdalena

Una inversión de USD 82,8 millones y una concesión a 30 años impulsan una terminal multipropósito que articula tren, carga diversificada y capital privado, alterando el mapa competitivo del Caribe. Más que un proyecto portuario, se trata de una reconfiguración del poder logístico: nuevos actores, concentración empresarial y presión directa sobre las terminales existentes, obligadas a reinventar su portafolio. El cambio es estructural: el eje del transporte se desplaza hacia el modo férreo, con el 90 % de la carga proyectada por esta vía.

Por: Víctor Rodríguez Fajardo & Arnol Sarmiento Cueva

Colombia entra en una fase decisiva de reconfiguración logística con la adjudicación de una terminal marítima a través de una APP multipropósito en Ciénaga, Magdalena, formalizada por la Agencia Nacional de Infraestructura (ANI). Más que la construcción de un nuevo puerto, la concesión revela un viraje en la forma en que el país organiza su infraestructura estratégica: menor dependencia del carbón, mayor integración multimodal y un papel creciente del capital privado en la operación de activos clave.

Otorgada a la Sociedad Portuaria Río Córdoba S.A. —operada bajo la marca Transferport—, la iniciativa compromete una inversión de USD 82,8 millones y se proyecta a 30 años. En ese horizonte no solo se habilita un nuevo terminal, sino que se consolida un nodo logístico bajo control de capital 100 % colombiano, con capacidad para reordenar flujos de carga, abrir competencia regional y redefinir la ecuación económica del Caribe.

El componente social introduce una variable adicional en el análisis. De los USD 82,8 millones, USD 20,5 millones —cerca del 25 %— están destinados a inversión territorial, un porcentaje inusualmente alto frente a otros esquemas concesionados. Más que un indicador, este dato tensiona la discusión sobre la ejecución real de esos recursos y su impacto efectivo en el entorno local.

Sin embargo, el alcance de esta concesión no se agota en las cifras ni en la obra proyectada. Detrás del anuncio hay un entramado técnico, financiero y político que define cómo se redistribuyen los beneficios, quién asume los riesgos y qué territorios terminan ganando o cediendo en el nuevo mapa logístico. Estas son las claves para entender, en detalle, lo que realmente implica este proyecto.

Empecemos por el esquema contractual del proyecto:

- Plazo: 30 años de concesión

- Inversión social obligatoria: USD 20,5 millones

- Empleo estimado: 5.300 puestos (directos e indirectos)

- Capacidad proyectada: 160 millones de toneladas y 200.000 contenedores durante la vigencia

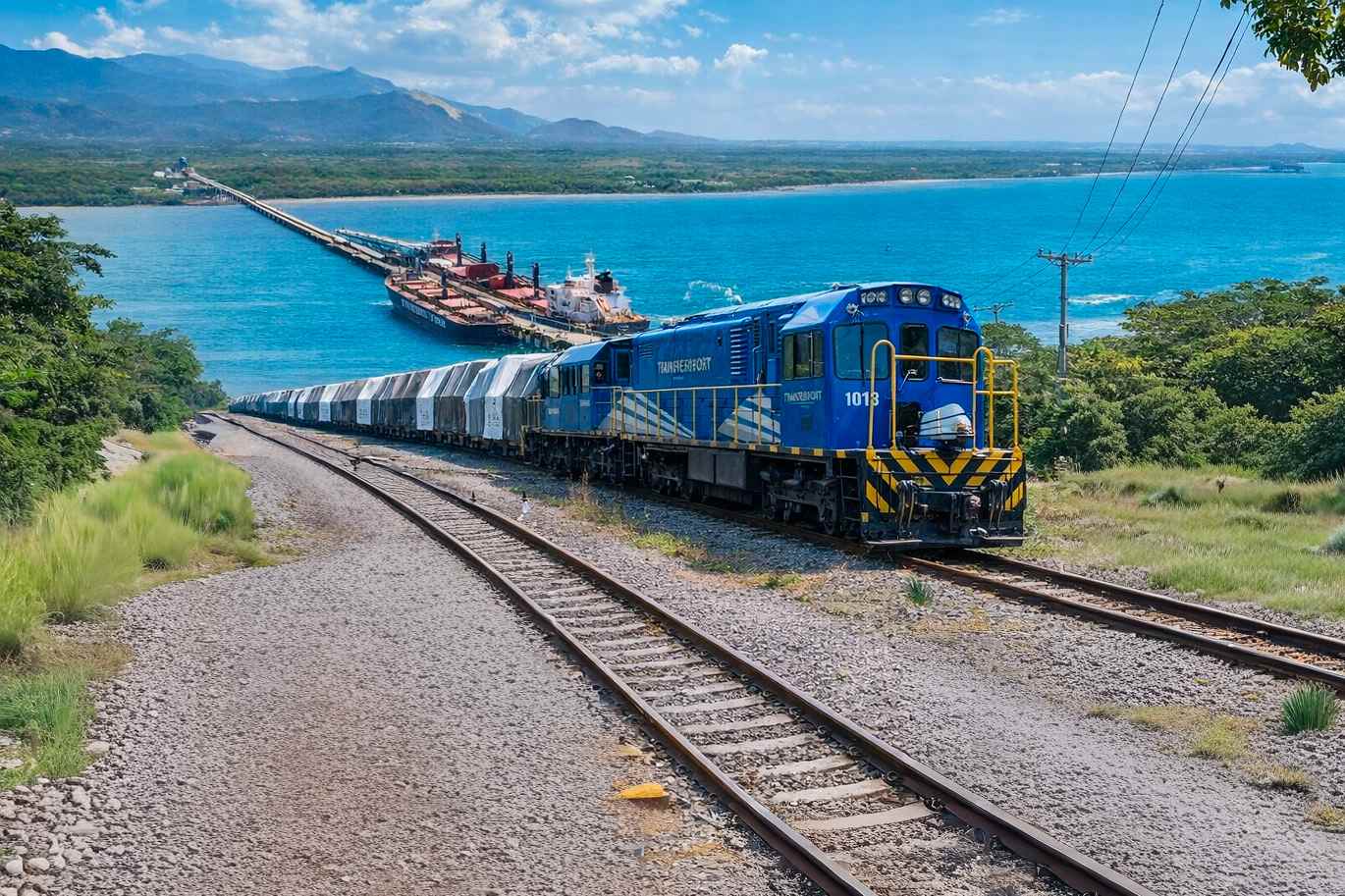

Desde el punto de vista técnico, el terminal contará con un canal de acceso de 21 metros de profundidad, lo que permite la operación de buques de gran calado tipo Capesize, una ventaja comparativa frente a otros puertos del Caribe colombiano con limitaciones por sedimentación.

Más allá de la infraestructura portuaria, el elemento estructural de esta concesión es su integración ferroviaria. La conexión con Fenoco y el corredor La Dorada–Chiriguaná redefine la ecuación logística del país.

Se proyecta que más del 90 % de la carga será movilizada por tren, con convoyes de hasta 150 vagones, lo que representa:

- Reducción sustancial de costos por tonelada transportada.

- Disminución del desgaste de la red vial nacional

- Menor emisión de CO₂ por unidad de carga

Este componente posiciona el proyecto como una de las primeras materializaciones concretas del discurso estatal sobre reactivación férrea, trasladando el eje logístico del camión al tren.

Diversificación operativa: ruptura con el modelo extractivo

El cambio más significativo no está en la infraestructura, sino en la naturaleza de la carga. La terminal dejará de depender del carbón térmico para incorporar:

- Graneles sólidos y líquidos (incluidos hidrocarburos).

- Carbón metalúrgico y coque.

- Carga general y contenedores.

La proyección de 200.000 contenedores introduce competencia directa con actores consolidados del Caribe, particularmente la Sociedad Portuaria de Santa Marta, en un escenario donde Ciénaga pasa de ser un nodo secundario a un competidor logístico de primer nivel.

Reconfiguración geopolítica

La articulación con la Ruta del Sol y el poliducto Pozos Colorados–Galán amplía el alcance del proyecto más allá del transporte de carga, integrándolo al sistema energético nacional. En este contexto, Ciénaga deja de ser un punto periférico para convertirse en un nodo de transferencia multimodal con incidencia regional.

El elemento determinante es que esta concesión se apoya en infraestructura preexistente —particularmente la red férrea— que había sido subutilizada fuera del sector minero. Su reorientación hacia carga general sugiere un cambio estructural en la matriz logística del país.

¿En qué términos se organizó la APP?

Para comprender la arquitectura de esta Alianza Público-Privada (APP), es necesario entenderla como un contrato de concesión de iniciativa privada, en el que el Estado no aporta recursos financieros, sino que otorga el derecho de uso y explotación de un bien público estratégico —zonas de bajamar, litoral y fondo marino— a cambio de inversión, operación, mantenimiento y contraprestaciones económicas. El esquema se enmarca en la Ley 1 de 1991 (régimen portuario) y en la normativa vigente de la ANI.

Naturaleza del contrato, objeto y plazo

El contrato fue suscrito con la Sociedad Portuaria Río Córdoba S.A. por un periodo de 30 años, considerado el horizonte financiero necesario para la recuperación de la inversión estimada en USD 82,8 millones y la generación de rentabilidad operativa.

El objeto contractual consiste en la transformación de una terminal especializada en carbón hacia un puerto multipropósito, con capacidad para carga general, graneles y contenedores. Este cambio de objeto redefine el rol del activo dentro del sistema logístico del Caribe colombiano.

La titularidad operativa recae en la sociedad concesionaria bajo responsabilidad contractual de sus operadores, mientras la propiedad del activo permanece en cabeza del Estado.

Estructura de inversión (Capex) y riesgos

El modelo establece que el 100 % del capital es asumido por el sector privado, sin aportes del Presupuesto General de la Nación.

La inversión se estructura en tres componentes principales:

- Infraestructura portuaria: adecuación de muelles y zonas operativas para carga multipropósito

- Equipamiento: adquisición de grúas, sistemas de transferencia y manejo de carga sólida y líquida

- Intermodalidad: construcción del desvío ferroviario y conexión con la red nacional (corredor férreo La Dorada–Chiriguaná)

El esquema traslada el riesgo financiero, de construcción y de demanda al concesionario, sin mecanismos de rescate estatal ante incumplimientos de rentabilidad.

Régimen económico: contraprestaciones al Estado

El retorno estatal no se basa en inversión directa, sino en la captura de renta derivada del uso de infraestructura pública:

- Contraprestación fija: pago por el uso del área concesionada

- Contraprestación variable: porcentaje sobre ingresos brutos del puerto

- Distribución: aproximadamente 80 % para la Nación y 20 % para el municipio de Ciénaga

Este flujo convierte al Estado en regulador y receptor de rentas, no en financiador del proyecto.

Adicionalmente, se incorporan impuestos nacionales y territoriales (renta, IVA e ICA), junto con el ahorro en costos de dragado y mantenimiento del canal de acceso, trasladados al operador privado.

Intermodalidad obligatoria: eje estructural del contrato

Uno de los componentes más determinantes del modelo es la exigencia de intermodalidad ferroviaria obligatoria:

- El 90 % de la carga de contenedores debe movilizarse por tren

- El proyecto se articula con el corredor férreo La Dorada–Chiriguaná

- El cumplimiento de este indicador es condición de desempeño contractual

Este diseño convierte el ferrocarril en columna vertebral del modelo logístico, no en un componente complementario.

Infraestructura ferroviaria y “última milla”

El contrato obliga al concesionario a construir y operar el desvío férreo interno del puerto, infraestructura que conecta directamente la terminal con la red nacional.

Este activo privado:

- Es financiado por el concesionario

- Se integra funcionalmente al sistema portuario

- Revierte al Estado al finalizar la concesión en condiciones operativas

Además, el modelo incluye inversión en material rodante (locomotoras y vagones) por parte del privado, lo que sincroniza la viabilidad del negocio con la duración del contrato portuario.

Matriz de riesgos

El contrato distribuye los riesgos de la siguiente manera:

- Riesgo financiero: privado (consecución de capital)

- Riesgo comercial: privado (demanda y volumen de carga)

- Riesgo ambiental: privado (licencias y cumplimiento normativo)

- Riesgo regulatorio: Estado (garantía de condiciones de operación y conectividad férrea)

Rol del Estado: regulador y captador de renta

El esquema no contempla aportes directos de la Nación ni vigencias futuras. El Estado no financia la obra ni garantiza ingresos mínimos.

Su participación se concentra en tres funciones:

- Otorgamiento del derecho de uso sobre bienes públicos estratégicos

- Regulación y supervisión del cumplimiento contractual

- Captura de rentas vía contraprestaciones e impuestos

En términos operativos, el Estado actúa como arrendador del activo, mientras el privado asume la totalidad del riesgo empresarial.

Síntesis del modelo

La APP Sociedad Portuaria Río Córdoba S.A. se estructura como un intercambio asimétrico de roles: el Estado entrega el control operativo de un activo estratégico por 30 años, mientras el privado financia, construye y opera la infraestructura bajo condiciones de desempeño definidas contractualmente.

El ferrocarril, la terminal portuaria y la intermodalidad no funcionan como elementos separados, sino como un sistema integrado cuya viabilidad depende del cumplimiento simultáneo de la concesión portuaria y su conexión logística terrestre.

El tren no es opcional: es la condición del contrato

El contrato exige que al menos el 90 % de la carga se movilice por tren, conectando el puerto con la red de Fenoco y el corredor La Dorada–Chiriguaná.

Esto convierte la operación ferroviaria en un requisito estructural:

- El concesionario debe garantizar la conexión férrea

- Debe invertir en su propio material rodante

- El incumplimiento puede derivar en la caducidad del contrato

En la práctica, puerto y ferrocarril quedan jurídicamente atados durante tres décadas.

Cómo operarán dos concesiones sobre la misma red

La convivencia entre Fenoco y la Sociedad Portuaria Río Córdoba S.A. no implica fusión, sino coordinación regulada. El esquema definido establece:

- Fenoco mantiene el control de la red principal

- Sociedad Portuaria Río Córdoba S.A. construye su conexión interna y opera trenes propios

- El operador portuario paga un canon por uso de la vía

La ANI actúa como árbitro, garantizando acceso sin discriminación y asignando ventanas de operación para evitar conflictos con otros usuarios ferroviarios.

Obras y fases: lo que realmente se va a construir

La propuesta técnica presentada incluye una intervención de gran escala:

- Muelle de 350 metros de largo por 50 de ancho

- Viaducto de 1,49 kilómetros para transporte de carga

- Dragado de cerca de 10 millones de metros cúbicos

- Profundidad final de 21 metros

En paralelo, se ampliará el sistema férreo interno con tres líneas adicionales para recibir trenes de hasta 150 vagones.

El desarrollo será progresivo:

- Primera fase: carga general, contenedores, coque y carbón metalúrgico

- Segunda fase (año 8): incorporación de hidrocarburos

Las metas arrancan en 2,7 millones de toneladas anuales y 4.200 contenedores, con una proyección de crecimiento hasta 6,5 millones de toneladas y cerca de 200.000 contenedores.

Impacto regional: competencia directa con Santa Marta

El avance de este puerto introduce una tensión evidente con la Sociedad Portuaria de Santa Marta, donde el Estado, el Distrito y la Gobernación tienen participación accionaria.

Aunque el Gobierno sostiene que el proyecto ampliará el mercado, en la práctica se abre un escenario de competencia:

- Ciénaga tendrá mayor calado (21 metros)

- Contará con conexión férrea directa

- Dispondrá de capacidad de expansión logística

Frente a esto, Santa Marta enfrenta limitaciones urbanas y operativas que podrían traducirse en pérdida de carga, especialmente en contenedores.

¿Riesgo patrimonial para el Magdalena?

El debate ya no es solo técnico. La cercanía —menos de 35 kilómetros entre ambos puertos— plantea interrogantes sobre posibles afectaciones económicas al Distrito y al departamento.

Desde la Nación, el argumento es claro: la Ley de Puertos promueve la libre competencia y prohíbe monopolios. Bajo ese principio, la entrada de un nuevo operador no constituye detrimento, sino dinámica de mercado.

Sin embargo, en el terreno:

- Una migración de carga impactaría los dividendos de Santa Marta

- Los ingresos podrían desplazarse hacia Ciénaga vía contraprestaciones

- El equilibrio fiscal del departamento podría modificarse

Un modelo eficiente o una apuesta riesgosa

La APP del puerto de la Sociedad Portuaria Río Córdoba S.A. deja un esquema claro: el privado asume el riesgo y la inversión; el Estado conserva el control del activo y captura ingresos sin comprometer recursos públicos.

Pero el fondo del debate no está en el contrato, sino en sus efectos:

- Reconfigura la competencia portuaria en el Caribe

- Redistribuye ingresos dentro del Magdalena

- Depende completamente del éxito del sistema férreo

El proyecto no solo construye un puerto. Está redefiniendo quién gana y quién pierde en el nuevo mapa logístico del país.

¿Quiénes están detrás de esta concesión?

La concesión del puerto de la Sociedad Portuaria Río Córdoba S.A. no puede leerse únicamente como un proyecto de infraestructura. Detrás de su adjudicación se consolida un bloque empresarial que, en pocos años, pasó de recuperar activos en crisis a estructurar uno de los sistemas logísticos más completos del Caribe colombiano.

La operación, liderada por Transferport S.A.S. y la Sociedad Portuaria Río Córdoba S.A., responde a una arquitectura corporativa que combina capital nacional, vehículos offshore y control operativo en territorio.

El punto de quiebre sigue siendo la salida de Vale S.A. Ese retiro no solo liberó un activo; abrió la puerta para que inversionistas colombianos reconfiguraran su uso, pasando de un puerto atado a una sola cadena minera a un nodo multipropósito con capacidad de competir en el mercado regional.

Estructura empresarial: cuatro niveles de control

El modelo corporativo que sostiene la concesión se organiza en una cadena de mando claramente diferenciada:

Vehículos de inversión (nivel financiero):

Epicuro Enterprises Inc. y Uxlam Assets Corp, ambas registradas en Panamá, funcionan como plataformas para canalizar capital, adquirir activos y financiar infraestructura pesada, incluyendo locomotoras, vagones y equipamiento portuario.

Holding estratégico (nivel de decisión):

Key Industries actúa como matriz colombo-panameña. Desde allí se definen adquisiciones, expansión y articulación de negocios. No es una empresa operativa, sino un fondo que estructura el crecimiento del grupo.

Operador logístico (nivel operativo):

Transferport S.A.S. ejecuta la operación ferroviaria y portuaria. Es el brazo que conecta la carga con la infraestructura.

Activo concesionado (nivel físico):

La Sociedad Portuaria Río Córdoba S.A. es la titular del contrato con la Agencia Nacional de Infraestructura y el punto final de la cadena.

Esta estructura permite separar riesgos, optimizar cargas fiscales y concentrar decisiones en un núcleo reducido.

Expansión del grupo: de activos en crisis a red logística

El crecimiento del grupo no ha sido orgánico, sino estratégico. Su expansión se explica por la adquisición de activos abandonados o en crisis:

• Compra de operaciones tras la salida de multinacionales como Vale S.A.

• Adquisición de Puerto Nuevo a Glencore entre 2025 y 2026

• Reactivación de CNR (Colombian Natural Resources) tras procesos de reorganización

Este patrón responde a una lógica clara: adquirir infraestructura depreciada, integrarla y reposicionarla en un modelo de alto volumen.

El rol de Juan Ricardo Noero Arango en la consolidación del grupo

La expansión no se entiende sin la figura de Juan Ricardo Noero Arango. Su perfil combina experiencia pública y liderazgo privado:

- Exviceministro de Transporte (entre 2002 y 2006, durante el primer gobierno del presidente Álvaro Uribe Vélez)

- Participación en proyectos como Puerto Bahía

- Integración de activos portuarios y ferroviarios

Hoy, como presidente de Transferport, coordina la estrategia de crecimiento del grupo y actúa como interlocutor frente al Estado.

Su papel ha sido determinante en tres frentes:

- Reestructuración corporativa: permitió desvincular el puerto de la operación exclusiva de carbón

- Negociación institucional: facilitó la obtención de la concesión a 30 años

- Integración operativa: alineó mina, tren y puerto bajo un mismo modelo

Integración vertical: control de toda la cadena logística

Uno de los elementos más relevantes del proyecto es la integración total del negocio. El grupo no depende de terceros para movilizar su carga:

- Produce a través de CNR

- Transporta mediante trenes propios de Transferport

- Exporta desde sus propios puertos

Este modelo genera eficiencias evidentes:

• Reducción de costos logísticos

• Control de tiempos y rutas

• Capacidad de negociación directa con clientes internacionales

Pero también implica concentración de mercado en un sector estratégico.

El engranaje ferroviario: dependencia y poder

La relación con Fenoco es clave para entender el alcance del grupo.

Aunque la infraestructura férrea es independiente, el modelo funciona bajo una interdependencia:

- Transferport opera trenes propios

- Utiliza la red mediante pago de peajes

- Requiere acceso continuo para cumplir metas de carga

Esto convierte al ferrocarril en un activo estratégico compartido, donde cualquier alteración impacta directamente la operación portuaria.

Opacidad en la propiedad: límites de la información pública

A pesar de la claridad operativa, la estructura accionaria final mantiene zonas grises. El uso de sociedades en Panamá dificulta identificar a los beneficiarios reales del capital.

Lo que sí se puede establecer es:

• Predominio de inversionistas colombianos

• Participación de capital internacional en financiamiento

• Uso de estructuras offshore para consolidar operaciones

Este esquema es común en grandes proyectos, pero limita el control ciudadano sobre quién captura realmente las utilidades.

Articulación con otros actores: alianzas y sinergias

El grupo no opera de manera aislada. Su modelo incluye relaciones estratégicas:

• Participación en consorcios ferroviarios con firmas internacionales

• Asesoría jurídica de alto nivel en transacciones

• Coordinación con operadores logísticos regionales

Además, la coexistencia con puertos como la Sociedad Portuaria de Santa Marta redefine el mapa competitivo en el Magdalena.

Concentración vs. competencia: el nuevo equilibrio

La consolidación de este grupo plantea un escenario dual:

Por un lado:

• Mayor eficiencia logística

• Reducción de costos para exportadores

• Aprovechamiento de infraestructura férrea

Por otro:

• Alta concentración de poder en un solo actor

• Ventaja estructural frente a competidores regionales

• Riesgo de desplazamiento de operadores tradicionales

Implicaciones territoriales: quién gana y quién queda rezagado

El modelo no distribuye poder de forma homogénea:

• Ciénaga concentra beneficios fiscales y empleo

• Santa Marta enfrenta presión competitiva directa

• La Gobernación no participa en la propiedad del nuevo activo

Esto marca un cambio en la geografía económica del Magdalena, donde el eje portuario podría desplazarse progresivamente.

Un actor con capacidad de redefinir el mercado

El grupo detrás de Sociedad Portuaria Río Córdoba S.A. no es solo un operador más. Es una estructura con capacidad de:

• Integrar producción, transporte y exportación

• Expandirse mediante adquisición de activos

• Competir con ventajas técnicas y financieras

En ese contexto, la concesión deja de ser un proyecto aislado y se convierte en la consolidación de un actor dominante en la logística del Caribe colombiano.

Línea de análisis en evolución

Con esta ampliación, el foco ya no está únicamente en la infraestructura, sino en el poder económico que se configura alrededor del puerto.

Queda planteado un escenario donde:

• El capital privado nacional reemplaza a las multinacionales

• La eficiencia técnica se combina con concentración empresarial

• El Estado regula, pero no participa en la propiedad

Las siguientes fases del análisis deberán profundizar en los efectos políticos, regulatorios y territoriales de este modelo, especialmente en un contexto donde la competencia ya no es solo entre puertos, sino entre estructuras empresariales con distintos niveles de poder.

Más que un puerto: un cambio de modelo

La concesión consolida un esquema: infraestructura financiada por capital privado, operada bajo lógica multimodal y respaldada por un Estado que prioriza eficiencia sobre equilibrio territorial. El resultado es un nuevo mapa logístico en el Caribe, donde el tren, el calado y la integración empresarial definen la competitividad.

La discusión de fondo ya no es la viabilidad del proyecto, sino quién captura sus beneficios y quién asume sus costos.

La Sociedad Portuaria Río Córdoba S.A. resume una transformación mayor: el paso de un puerto minero dependiente de capital extranjero a un nodo logístico multimodal controlado por capital privado nacional. Con una inversión de USD 82,8 millones, una concesión a 30 años y una operación basada en el transporte férreo (90 % de la carga), el proyecto integra mina, tren y puerto en una sola cadena.

Respaldado por una estructura empresarial vertical —liderada por Transferport bajo el holding Key Industries—, el modelo combina eficiencia operativa con alta concentración de mercado. En términos financieros, la APP mantiene la lógica clásica: el privado asume el riesgo, el Estado conserva el activo y captura ingresos vía contraprestaciones e impuestos, sin participación accionaria territorial.

El nuevo equilibrio es claro: Ciénaga emerge como nodo logístico, mientras Santa Marta enfrenta el reto de sostener su posición. No es solo una concesión. Es una reconfiguración del mapa económico del Caribe colombiano, donde la eficiencia logística avanza más rápido que la resolución de sus tensiones territoriales.

Espere la continuación de esta investigación periodística sobre un hecho que materializa una promesa del gobierno de Gustavo Petro con la reactivación ferroviaria y los modelos portuarios, así como la incidencia e impacto que tendrá esto en la junta directiva de la Sociedad Portuaria de Santa Marta.

Quedan temas por resolver, entre ellos: ¿si los socios de la Sociedad Portuaria de Santa Marta, que en su mayoría son bananeros, migrarán hacia la Sociedad Portuaria Río Córdoba S.A., al encontrarse esta a 35 kilómetros más cerca de sus fincas?

Asimismo, se plantea: ¿qué medidas tomarán Santa Marta y la Gobernación para compensar los ingresos derivados de los dividendos por sus acciones en la Sociedad Portuaria de Santa Marta?

Artículo desarrollado con apoyo de IA y revisado por un periodista.