Denuncias

Bahía Concha: en medio de la ilegalidad y la trampa

«Como lo reconoció la jurisprudencia de la Corte Suprema de Justicia y lo ha venido sosteniendo la doctrina de esta Corte (Corte Constitucional), desde la reforma constitucional de 1936 y, con mayor razón, a partir de la vigencia de la Carta de 1991, que caracterizó a nuestra organización política con el significativo e ineludible concepto de Estado Social de Derecho, la propiedad privada ya no puede reclamar para sí el atributo de la arbitrariedad ni el carácter absoluto que en tiempos ya superados constituyeron elementos inherentes a ella». (Sentencia C-595/99).

Por Unidad Investigativa Opinión Caribe

Con la anterior sentencia, la Corte Constitucional declaró inexequible el adverbio ‘arbitrariamente’ que contenía el artículo 669 del Código Civil Colombiano y que le otorgaba el derecho a cualquier ciudadano de disponer a su antojo de un bien de carácter privado.

La misma sentencia de la Corte señala que, «la función social de la propiedad presenta diversas y matizadas caracterizaciones, las cuales están determinadas por la naturaleza de los bienes, su clase, y la entidad que es titular de los derechos que de ella emanan, así como también por la posición económica de las personas que la poseen. La función social tiene, por una parte, el significado de moderar y restringir el alcance del derecho de propiedad, mientras, por otra parte, le corresponde el de implicar una mayor afirmación de ciertas clases de propiedad”.

La interpretación de esa doctrina de la Corte, cabe, precisamente, en lo que está ocurriendo con el balneario turístico de Bahía Concha, cuya jurisdicción territorial corresponde a lo que el Estado ha declarado como Parque Natural Nacional Tayrona, y como tal, corresponde a lo que en el ámbito jurídico se califica como una propiedad pública. Es decir, en Bahía Concha, hay una propiedad privada que pertenece a una sociedad limitada, que está ubicada dentro de una propiedad pública.

No obstante, ser una propiedad privada el principal acceso al balneario turístico, la interpretación de la norma establece que no podrá su propietario disponer ‘arbitrariamente’ de ese bien, en razón a que este cumple una función social que «restringe el alcance del derecho de propiedad”.

En otras palabras, lo que se presenta en la actualidad en el balneario turístico de Bahía Concha, con la restricción del ingreso por una propiedad privada a una propiedad pública tiene visos de ilegalidad. Y cobrar una tarifa por el derecho a parqueo dentro de esa propiedad privada, amparada, supuestamente, en una sociedad limitada, sin el lleno de los requisitos legales, es una trampa.

¿DÓNDE ESTÁ LA TRAMPA?

La trampa se le está haciendo al Estado, porque se viene evadiendo el pago de impuesto de IVA a la Dian, al tiempo que se cometen irregularidades en la facturación y cobro de tarifas por concepto de acceso y parqueo de vehículos a una propiedad privada que como tal debe tributar.

Cuando un visitante, nacional o extranjero, ingresa a Bahía Concha en su vehículo debe cancelar por traspasar ‘el portón’ e ingresar a la propiedad privada, la suma de 30 mil pesos y una vez adentro, cancelar la suma de 5 mil pesos más por parquear; dineros que ingresan no a las arcas del Estado sino al bolsillo de la sociedad limitada, dueña de la propiedad privada.

Pero la trampa no está en el cobro de esa tarifa, porque, a pesar que la Corte Constitucional eliminó el adverbio «arbitrariamente” para significar lo que un propietario puede hacer con su bien; si se viene haciendo lo que les da la gana con ese cobro y para rematar, se expiden recibos que son a todas luces ilegales y que no llenan los requisitos establecidos en el Código de Comercio Colombiano.

Como primera medida, el recibo que se expide se supone hace las veces de factura, ya por ahí se está cometiendo una irregularidad y al mismo tiempo el delito de evasión de impuestos al Estado, porque dicho recibo no contempla el modelo de factura establecido por la norma.

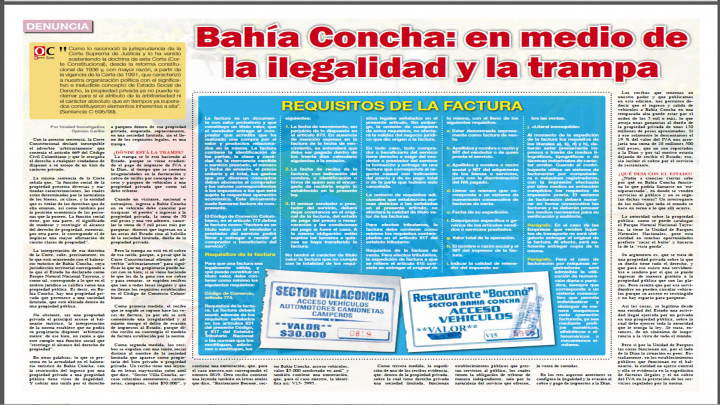

Como segunda medida, los recibos se expiden con una razón social distinta al nombre de la sociedad limitada que aparece como propietaria del bien privado o propiedad privada. Un recibo tiene una leyenda en letras mayúsculas color azul que dice, “Sector Villa Concha, acceso vehículos automotores, camionetas, camperos, valor $30.000”, y contiene una numeración, que, para el caso nuestro, nos correspondió el número 0819. Otro recibo contiene una leyenda también en letras azules que dice, “Restaurante Boconó, sector Bahía Concha, acceso vehículos, valor $5.000 sombreado en azul” y también contiene una numeración, que, para el caso nuestro, la identifica así: V15- 5995.

Como tercera medida, la expedición de uno de los recibos evidencia, que, dentro de la propiedad privada, sobre la cual tiene derecho privado una sociedad limitada, funcionan establecimientos públicos que prestan servicios al público, los cuales tienen la obligación de tributar de manera independiente, solo por la naturaleza del servicio que ofrecen, la venta de comidas.

En los tres aspectos anteriores se configura la ilegalidad y la evasión al cobro y pago de impuestos a la Dian.

Los recibos que tenemos en nuestro poder y que publicamos en esta edición, nos permiten deducir que el ingreso y salida de vehículos a Bahía Concha en una temporada alta puede estar por el orden de los 5 mil o más, lo que arroja unas ganancias al dueño de la propiedad privada de unos 150 millones de pesos aproximados. Si a eso solamente le descontamos el 19 % del valor del IVA nos arrojaría una suma de 28 millones 500 mil pesos, que no son reportados a la Dian y por tal motivo estaría dejando de recibir el Estado; eso, sin incluir el cobro por el servicio de restaurante.

¿QUÉ PASA CON EL ESTADO?

¿Nadie a ciencias ciertas sabe por qué en Bahía Concha funciona lo que podría llamarse un ‘miniparaestado’, en donde se venden servicios al público y no se regulan dichas ventas? Un interrogante de los miles que todo el mundo se hace en torno a lo que allí ocurre.

La autoridad sobre la propiedad pública, como se puede catalogar el Parque Natural Nacional Tayrona, la tiene la Unidad de Parques Naturales Nacionales, pero esta entidad en muchas oportunidades prefiere ‘sacar el bulto’ y hacerse la de la ‘vista gorda’.

Su argumento es, que se trata de una propiedad privada sobre la que su dueño tiene todo el derecho, y que para eso existe una servidumbre o sendero por el que se puede ingresar de manera gratuita a la propiedad pública que son las playas. Pero resulta que por esa servidumbre no pueden circular vehículos porque su acceso es restringido y no hay espacio para parquear.

Así las cosas, se legitima desde una entidad del Estado una actividad ilegal ejercida por un privado en una propiedad pública, sobre la cual debe ejercer toda la autoridad que le otorga la ley. Se trata, entonces, de un sinónimo de inoperancia a la vista de todo el mundo.

Pero si por la Unidad de Parques las cosas funcionan así, por el lado de la Dian la situación es peor. Extrañamente, en los establecimientos públicos que funcionan en el balneario, la entidad no ejerce control y ello se evidencia en la expedición de facturas ilegales y el no cobro del IVA en la prestación de los servicios regulados por la norma.

REQUISITOS DE LA FACTURA

La factura es un documento con valor probatorio y que constituye un título valor, que el vendedor entrega al comprador que acredita que ha realizado una compra por el valor y productos relacionados en la misma. La factura contiene la identificación de las partes, la clase y cantidad de la mercancía vendida o servicio prestado, el número y fecha de emisión, el precio unitario y el total, los gastos que por diversos conceptos deban abonarse al comprador y los valores correspondientes a los impuestos a los que esté sujeta la respectiva operación económica. Este documento suele llamarse factura de compraventa.

El Código de Comercio Colombiano, en el artículo 772 define la factura como: “factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio”.

Requisitos de la factura

Para que una factura sea legalmente válida, y que pueda constituir un título valor, debe contener como mínimo los siguientes requisitos:

Código de Comercio, artículo 774.

Requisitos de la factura. La factura deberá reunir, además de los requisitos señalados en los artículos 621 del presente Código, y 617 del Estatuto Tributario Nacional o las normas que los modifiquen, adicionen o sustituyan, los siguientes:

- La fecha de vencimiento, sin perjuicio de lo dispuesto en el artículo 673. En ausencia de mención expresa en la factura de la fecha de vencimiento, se entenderá que debe ser pagada dentro de los treinta días calendario siguientes a la emisión.

- La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el encargado de recibirla según lo establecido en la presente ley.

- El emisor vendedor o prestador del servicio, deberá dejar constancia en el original de la factura, del estado de pago del precio o remuneración y las condiciones del pago si fuere el caso. A la misma obligación están sujetos los terceros a quienes se haya transferido la factura.

No tendrá el carácter de título valor la factura que no cumpla con la totalidad de los requisitos legales señalados en el presente artículo. Sin embargo, la omisión de cualquiera de estos requisitos, no afectará la validez del negocio jurídico que dio origen a la factura.

En todo caso, todo comprador o beneficiario del servicio tiene derecho a exigir del vendedor o prestador del servicio la formación y entrega de una factura que corresponda al negocio causal con indicación del precio y de su pago total o de la parte que hubiere sido cancelada.

La omisión de requisitos adicionales que establezcan normas distintas a las señaladas en el presente artículo, no afectará la calidad de título valor de las facturas.

Para efectos tributarios, la factura debe contener como mínimo los requisitos contemplados en el artículo 617 del estatuto tributario:

Requisitos de la factura de venta. Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

- Estar denominada expresamente como factura de venta.

- Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

- Apellidos y nombre o razón social y NIT del adquiriente de los bienes o servicios, junto con la discriminación del IVA pagado.

- Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

- Fecha de su expedición.

- Descripción específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de la operación.

- El nombre o razón social y el NIT del impresor de la factura.

- Indicar la calidad de retenedor del impuesto sobre las ventas.

- <Literal inexequible>

Al momento de la expedición de la factura los requisitos de los literales a), b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar. Cuando el contribuyente utilice un sistema de facturación por computadora o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa. El sistema de facturación deberá numerar en forma consecutiva las facturas y se deberán proveer los medios necesarios para su verificación y auditoría.

Parágrafo. En el caso de las Empresas que venden tiquetes de transporte no será obligatorio entregar el original de la factura. Al efecto, será suficiente entregar copia de la misma.

Parágrafo. Para el caso de facturación por máquinas registradoras será admisible la utilización de numeración diaria o periódica, siempre que corresponda a un sistema consecutivo que permita individualizar y distinguir de manera inequívoca cada operación facturada, ya sea mediante prefijos numéricos, alfabéticos o alfanuméricos o mecanismos similares.

You must be logged in to post a comment Login